로그인이 필요해요

썰리

이전 페이지로 이동

-

친구야. 우울하다.

-

-

갑자기?

-

왜 무슨 일 있어...?

-

-

아니ㅋㅋ. 그냥 오늘 월급 들어와서 가계부 정리했는데,

-

역시나 받은 월급보다 많이 썼더라고, 언제 적자 인생 벗어나나 싶어서ㅠ.ㅠ

-

크게보기

직장인

크게보기

직장인

-

그런 생각 하니까 급 우울해졌어ㅜ.

-

아아. 사실 요즘 직장인 월급으로 흑자내면서 산다는 것이 매우 힘들지...

-

-

이번에 통계청에서 ‘국민이전계정’ 조사 결과를 발표했는데,

-

한창 젊을 때 일해서 벌어놓은 돈으로는 ‘생애 재무제표’가 적자를 면하기 힘든 것으로 조사됐대.

-

국민이전계정이 뭐야?

-

-

국민이전계정은 민간 소득과 정부 재정 등이 세대별로 어떻게 이전·배분되는지,

-

그리고 소득과 소비는 어떤 연령에서 얼마나 이뤄지는지 보여주는 재분배 지표야.

-

-

오오 처음 들어본 말이야ㅋㅋㅋ.

-

근데 그건 어떤 방식으로 측정돼?

-

국민 한 사람의 생애주기 흑자·적자는 순수 노동 소득에서 소비를 빼서 산출해.

-

-

그리고 상속·증여를 비롯한 이전 소득과 금융 소득 등은 모두 노동 소득으로 분류하지.

-

글쿠나 이번 통계청 조사에 대해서 자세히 말해줄 수 있어?

-

-

ㅇㅇ그럼!

-

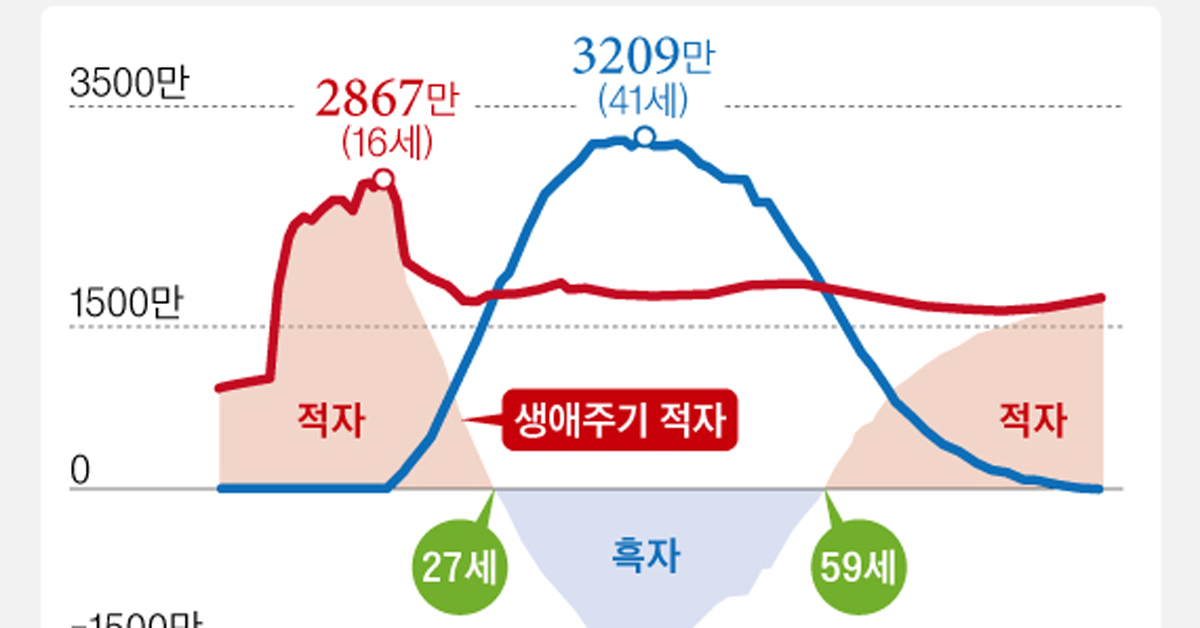

통계청이 9일 발간한 '2016년 국민이전계정'에 따르면

-

대한민국 국민은 평균 41세 때 3209만원으로 소득상 흑자 정점을 찍고,

-

점차 흑자 폭이 줄어들다가, 59세부터는 적자 그래프를 그리는 것으로 나타났어.

-

크게보기

1인당 생애주기 적자

크게보기

1인당 생애주기 적자

-

오오. 왜 나이 들어서는 적자를 면하기가 힘든 걸까?

-

-

2가지 이유가 있는데,

-

첫 번째로는 고령화가 빠르게 진행되면서 병원비 등 보건지출이 늘어나기 때문이야.

-

크게보기

병원비

크게보기

병원비

-

조사 결과, 고령 인구 증가에 따라 65세 이상 적자 폭이 1년 전보다 약 7조5000억원 늘어났다고 해.

-

그렇구나. 두 번째 이유는 뭐야?

-

-

두 번째로는 유년시절 지출한 사교육비 때문이야.

-

크게보기

사교육비

크게보기

사교육비

-

생애 주기별로 보면 유년층 적자는 16세에서 2867만원으로 최대를 기록했어.

-

해당 연령층의 사교육비가 1년 전보다 200만원 이상 늘었다더라.

-

대박. 갈수록 사교육에 드는 비용이 늘어가는구나ㅠㅠ.

-

-

아무래도 대학 졸업 전까지는 교육비가 계속 드니까...

-

그렇지.

-

실제로 이 같은 적자 상태는 태어난 이후 26세까지 이어지다가, 27~58세는 흑자로 돌아서는 것으로 나타났어.

-

크게보기

27세

크게보기

27세

-

맞네. 우리 누나도 29살 되니까,

-

남은 학자금 대출도 다 갚고 그제서야 흑자로 돌아서더라ㅋㅋ.

-

크게보기

학자금 대출

크게보기

학자금 대출

-

ㅇㅇ너희 누나는 칼 취업이라도 해서 빨리 흑자로 돌아선 편이다ㅋㅋ.

-

암튼 종합해서 말하자면, 젊었을 때 번 노동 소득으로 유년·노년을 감당하기에는 부족하다는 거지.

-

-

그렇네ㅠㅠ.

-

나중에 고생 안 하려면 지금 빠짝 벌어놔야겠다.

-

참 이모저모 고민이 많네ㅠㅠ

-

크게보기

고민

크게보기

고민

-

야~ 넘 우울해 마!

-

-

나와! 너 오늘 월급 들어온 기념으로 치킨이나 사줘ㅋㅋ.

-

크게보기

치킨

크게보기

치킨

-

뭐?ㅋㅋㅋㅋㅋㅋ

-

하여간 도움이 안 돼 넌.

-

크게보기

절레절레

크게보기

절레절레

-

ㅇㅋ 자주 가는 거기서 만나ㅋㅋㅋ.

어렵다고? 더 요약한다!

- 통계청에서 ‘국민이전계정’ 조사 결과를 발표했는데, 한창 젊을 때 일해서 벌어놓은 돈으로는 ‘생애 재무제표’가 적자를 면하기 힘든 것으로 조사됐다.

- 여기서 '국민이전계정' 이란 민간 소득과 정부 재정 등이 세대별로 어떻게 이전·배분되는지, 그리고 소득과 소비는 어떤 연령에서 얼마나 이뤄지는지 보여주는 재분배 지표이다.

- 생애 재무제표가 적자를 면하기 힘든 이유는 고령화가 빠르게 진행되면서 병원비 등 보건지출이 늘어나고, 유년시절 지출한 사교육비 지출이 큰 것으로 나타났다.