로그인이 필요해요

썰리

이전 페이지로 이동

-

주식해보고 싶은데

-

시도조차 못해보고 있는 나 자신...

-

크게보기

크게보기

-

증권계좌는 가지고 있어?

-

ㅇㅇ근데 계좌에 아직 돈을 안넣어놨어 ㅎ

-

크게보기

크게보기

-

은행, 증권사, 자산운용사 등

-

인가받은 금융회사가 망하는 일은

-

사실 거의 없잖아.

-

크게보기

이미지 영화 국가부도의 날

크게보기

이미지 영화 국가부도의 날

-

ㅇㅇ하지만 가끔 날벼락이 치기도 하지.

-

미국 금융위기 때 은행 엄청 파산했잖아.

-

한국도 2011년에 저축은행이

-

줄파산 했던 적도 있고ㅠ

-

크게보기

이미지 영화 국가부도의 날

크게보기

이미지 영화 국가부도의 날

-

그런 날벼락에 대비해 만들어진

-

은행들의 보험, 예금보험공사가 있어.

-

은행이나 증권사가 파산해도

-

1인당 5천만원씩 보호받을 수 있어.

-

ㅇㅇㅇㅇ 근데 모든 자산이

-

예금자보호 대상이 되는 건 아니지 않아?

-

투자에 쓰인 돈이냐를 기준으로

-

YES면 비보호대상,

-

NO면 보호 대상이잖아!

-

맞아. 아직 투자에 쓰이지 않았다면

-

증권사 계좌에 현금으로

-

들어가 있는 돈도 보호 대상이야.

-

크게보기

이미지 카카오페이

크게보기

이미지 카카오페이

-

총알에 비유하면 쏘지 않고,

-

장전한 총알도 보호되는 거네.

-

주식을 사거나 투자,

-

즉 총알을 발사하면 그때부턴

-

보호대상이 아닌거고!

-

ㅇㅇ 또 은행에서 가입한 상품은

-

안전할 것이라고 생각하기 쉬운데

-

어디서 가입했느냐보다는

-

어떤 상품에 가입했느냐가 더 중요해.

-

펀드나 머니마켓펀드는 어디서 가입했든

-

예금자보호 대상이 아니거든!

-

크게보기

이미지 예금보험공사 페이스북

크게보기

이미지 예금보험공사 페이스북

-

은행이든 증권사든 종합금융회사든

-

가입한 펀드는 예금자보호대상이

-

아니란 거구나ㅠ

-

ㅇㅇ 하루 단위로 이자가 적용되고

-

카드와 연계해 입출금이 자유로워서

-

CMA통장을 월급통장으로

-

쓰는 사람들이 많은데

-

예금자보호 대상이 되는 건

-

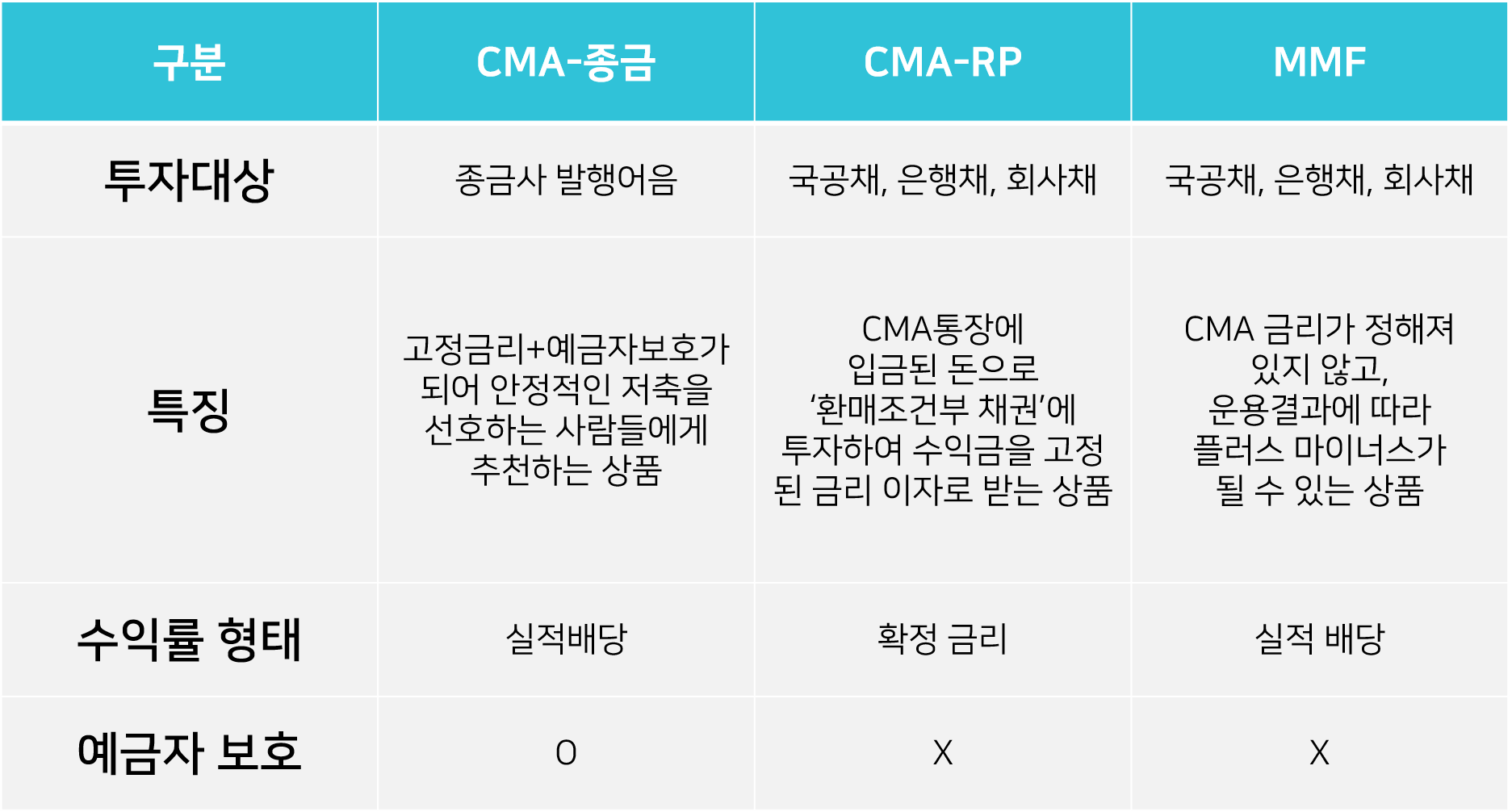

종합금융회사에서 운용하는 CMA만이야!

-

크게보기

이미지 우리종합금융

크게보기

이미지 우리종합금융

-

증권사의 RP형·MMW형 CMA나

-

자산운용사의 MMF형 CMA는

-

비보호 대상이구나ㅠ

-

크게보기

크게보기

-

또, 놀랍게도 주택청약종합저축도

-

예금자보호 대상이 아니야.

-

청약종합저축은 국민주택기금이

-

관리하는 상품이라서

-

은행이 아닌 정부에 맡긴 돈이거든.

-

크게보기

이미지 국민주택기금 홈페이지

크게보기

이미지 국민주택기금 홈페이지

-

문제가 생기면 보상을

-

국민주택기금에서 해주는 셈이구나.

-

우체국에 맡긴 돈도 마찬가지잖아.

-

우체국 예금에 대해선 이자를 포함해

-

국가가 책임지는 거니까.

-

크게보기

이미지 우체국 홈페이지

크게보기

이미지 우체국 홈페이지

-

ㅇㅇ

-

내가 맡겨둔 돈이 예금자보호 대상인지

-

아닌지 궁금하다면

-

예금보험공사 홈페이지를

-

확인해보는 게 가장 정확하지.

-

크게보기

이미지 예금보험공사 홈페이지

크게보기

이미지 예금보험공사 홈페이지

어렵다고? 더 요약한다!

- 은행이나 증권사가 파산해도 1인당 5천만원씩 보호받을 수 있다.

- 투자 목적 여부, 가입된 상품 특성에 따라 예금자 보호 적용 여부가 달라진다.

- 맡겨둔 돈이 예금자보호 대상인지 정확히 알기 위해서 예금보험공사 홈페이지를 참고하면 된다.